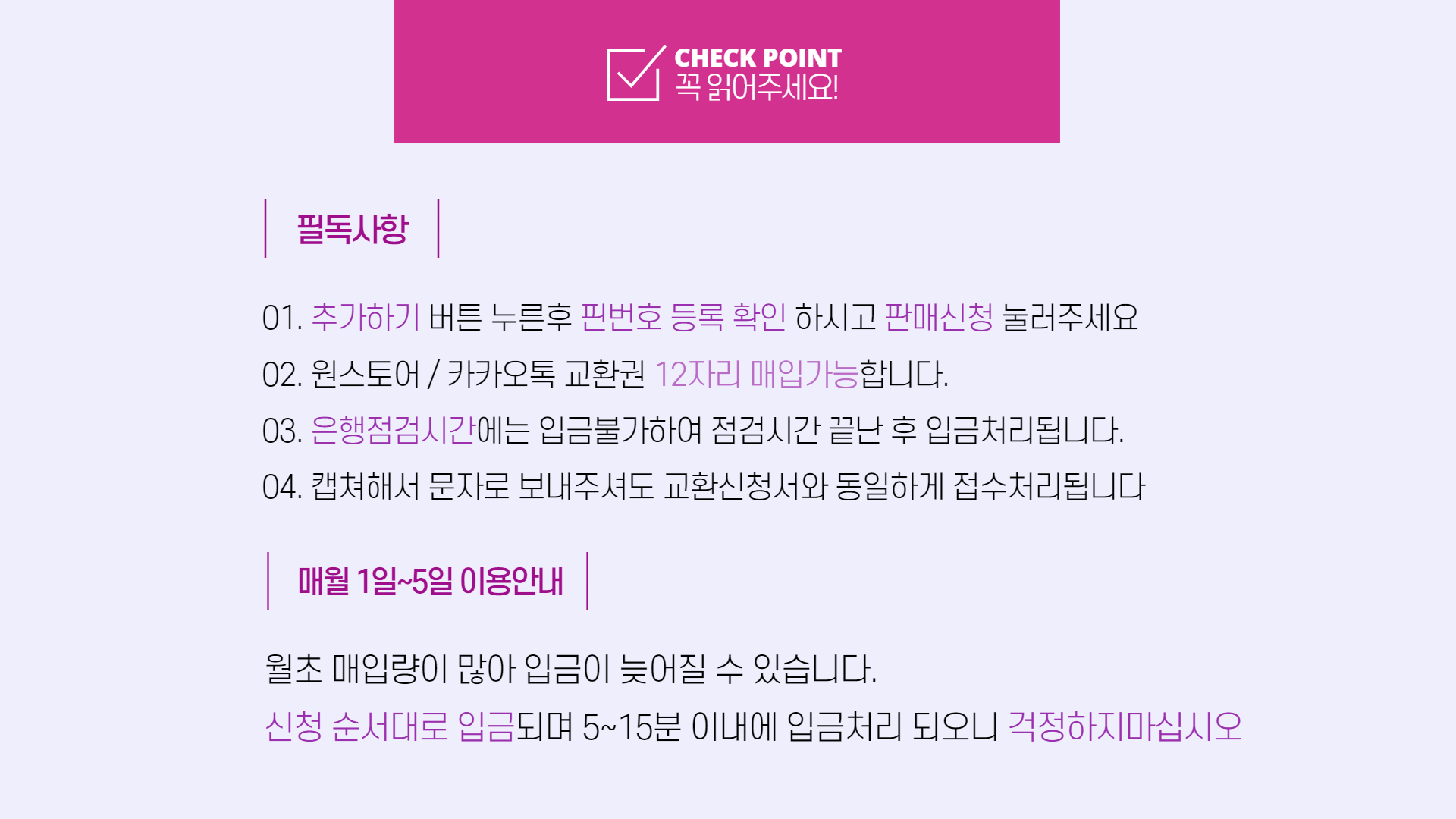

권종 컬쳐랜드 해피머니 북앤라이프 상품권번호 +추가등록 총금액 0원 수수료 0원 은행명 선택하세요 국민 기업 농협 우리 신한(조흥) KEB하나 한국씨티(한미) SC(제일) 경남 광주 대구 도이치 부산 산업 상호저축 새마을금고 수출입 수협 신협 우체국 전북 제주 카카오뱅크 케이뱅크 계좌번호 이름 연락처 자주 묻는 질문 상품권 교환방법 사이트에 교환신청 or 문자로 핀번호 캡쳐 후 전송 - 확인 후 입금해드려요. 어떤 종류의 상품권을 취급하나요? 해피머니, 컬쳐랜드, 북앤라이프 등 모바일 상품권을 매입하고 있습니다.

자주 묻는 질문 상품권 교환방법 사이트에 교환신청 or 문자로 핀번호 캡쳐 후 전송 - 확인 후 입금해드려요. 어떤 종류의 상품권을 취급하나요? 해피머니, 컬쳐랜드, 북앤라이프 등 모바일 상품권을 매입하고 있습니다.